Análisis de ROI en Inmuebles Comerciales vs Residenciales en Costa Rica

La inversión inmobiliaria es una de las formas más sólidas y tradicionales de generar patrimonio y obtener ingresos pasivos, pero no todos los tipos de propiedades ofrecen los mismos perfiles de riesgo, rentabilidad y flujo de caja.

En especial, la comparación entre inmuebles comerciales y residenciales es un tema recurrente para los inversionistas que desean optimizar su cartera en Costa Rica.

1. ¿Qué es el ROI en Bienes Raíces?

El Retorno sobre la Inversión (ROI) es una métrica financiera que indica qué tan rentable es una inversión en relación con el capital invertido. En bienes raíces, se calcula generalmente como:

ROI = (INGRESO NETO ANUAL / INVERSION TOTAL) X 100

Donde el ingreso neto anual es la renta menos los gastos operativos y otros gastos asociados (mantenimiento, administración, impuestos, seguros, etc.). El ROI se expresa como un porcentaje que ayuda a comparar distintas inversiones.

2. Componentes clave para un ROI completo

Para calcular un ROI realista y preciso, se deben considerar todos los gastos relacionados, incluyendo no solo mantenimiento y administración, sino también otras partidas recurrentes como cuotas de condominio, impuestos, seguros y provisiones por vacancia. Sin contemplar estos, el ROI puede estar sobreestimado.

HOA/cuotas de condominio: Pagos fijos o variables para el mantenimiento de áreas comunes, seguridad y administración, especialmente en condominios y plazas comerciales.

Impuestos municipales sobre bienes inmuebles: Aplicados por la municipalidad sobre el valor registrado de la propiedad en Costa Rica.

Mantenimiento y reparaciones: Costos periódicos para preservar la propiedad en buen estado, tanto preventivos como correctivos.

Seguros: Cobertura contra riesgos como incendio, terremoto o responsabilidad civil.

Gastos legales y administrativos: Honorarios para abogados, contadores, administración y otros servicios profesionales.

Vacancia y provisiones para incobrables: Días sin inquilino o alquileres no cobrados que afectan el flujo real.

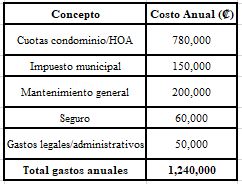

3. Ejemplo práctico de gastos anuales para una propiedad residencial de ₡50 millones:

Estos gastos deben descontarse del ingreso bruto para obtener el ingreso neto anual, base del cálculo correcto del ROI.

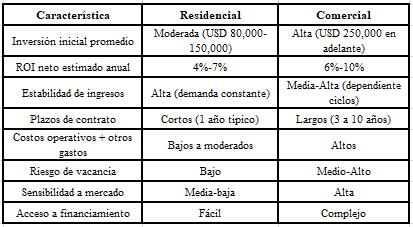

4. Características y ROI en Inmuebles Residenciales

Perfil general

Propiedades destinadas a vivienda: casas, apartamentos, condominios.

En Costa Rica, el mercado residencial es sólido y creciendo, con una tasa anual compuesta proyectada en torno al 3.8% hasta 2029, impulsado por demanda local y extranjera, y programas de crédito accesibles para compradores.

Precio de entrada más accesible para pequeños y medianos inversionistas.

Mayor estabilidad y menor volatilidad en ingresos por alquiler, con baja rotación en zonas consolidadas.

Fácil acceso a financiamiento con condiciones favorables (ej. 70-80% de financiamiento en bancos locales).

ROI esperado

ROI bruto comúnmente entre 5% y 7% anual.

ROI neto (descontando gastos operativos y otros gastos recurrentes descritos) usualmente en rango de 4% a 6%, dependiendo de ubicación, estado del inmueble y gestión del alquiler.

Ejemplo práctico:

Inversión total: ₡50 millones (USD ~83,000) en apartamentito en San José.

Renta mensual: ₡350,000 (USD ~580)

Ingresos anuales: ₡4.2 millones (USD ~7,000)

Gastos operativos + otros gastos (incluyendo HOA, impuestos, mantenimiento): ₡1,240,000

ROI neto = (4.2-1.24/50) X 100 = 5.92%

Ventajas

Demanda constante por necesidad habitacional.

Bajos períodos de vacancia.

Reducción del riesgo ante fluctuaciones económicas.

Costos de mantenimiento y operación relativamente controlados.

Desventajas

Rentabilidad relativamente baja comparada con el sector comercial.

Incremento del precio limitado por competencia y regulación.

Mayor sensibilidad a normativa de vivienda y arrendamiento.

5. Características y ROI en Inmuebles Comerciales

Perfil general

Incluye locales comerciales, oficinas, plazas comerciales, bodegas, hoteles.

Generalmente requieren mayor capital inicial y costos asociados (estructura, mantenimiento, administración).

Contratos de renta suelen ser a largo plazo (3 a 10 años), con cláusulas de ajuste anual (indexados al IPC o dólar), lo que protege frente a la inflación.

Demanda más ligada a actividad económica y ciclos comerciales, con riesgo de vacancia y renegociación en casos de crisis.

ROI esperado

ROI bruto: típicamente entre 8% y 14% anual, con ROI neto en rango de 6% a 10%, según ubicación y tipo de inmueble.

En zonas prime (San José Centro, Escazú, Santa Ana), el rendimiento puede ser mayor pero con mayor precio de entrada.

Ejemplo práctico:

Compra de local comercial en plaza establecida en Escazú por ₡200 millones (USD ~333,000).

Renta mensual: ₡1.8 millones (USD ~3,000)

Ingreso anual: ₡21.6 millones (USD ~36,000)

Gastos operativos + otros gastos (incluyendo administración, impuestos, mantenimiento): ₡4.3 millones

ROI neto = (21.6-4.3/200) X 100 = 8.65%

Ventajas

Mayores ingresos por arrendamiento, contratos seguros y con cláusulas favorablemente indexadas.

Posibilidad de diversificación con múltiples inquilinos.

Potencial de valorización acelerada si el desarrollo comercial crece.

Operación con profesionales gestionando inquilinos y mantenimiento.

Desventajas

Mayor riesgo de vacancia o incumplimiento, especialmente en crisis económicas.

Costos iniciales elevados y costos operativos superiores (administración, seguridad).

Dependencia de la estabilidad económica y comercial del país.

6. Estrategias para Maximizar ROI en Costa Rica

Ubicación es clave: Tanto en residencial como comercial, invertir cerca de corredores urbanos en crecimiento (San José, Escazú, Heredia) maximiza valorización y reduce vacancia.

Gestión profesional: Administrar el inmueble con enfoque en selección de inquilinos, mantenimiento preventivo y marketing.

Diversificación: Combinar ambos tipos de inmuebles para balancear riesgo y retornar flujo constante.

Definición clara de estrategia: Residencial para rentas estables y apreciación a largo plazo; comercial para ingresos superiores a cambio de mayor gestión y riesgo.

Uso de contratos indexados: Para proteger rentas de inflación, especialmente en propiedades comerciales.

7. Comparación Técnica: ROI Comercial vs Residencial en Costa Rica

Para inversionistas en Costa Rica, el análisis del ROI entre inmuebles comerciales y residenciales revela que cada tipo tiene ventajas claras y perfiles de riesgo que deben ajustarse a los objetivos y la tolerancia del inversionista.

Mientras que las propiedades residenciales ofrecen estabilidad y menor tamaño de inversión con rentabilidades moderadas, las propiedades comerciales pueden ofrecer retornos superiores con contratos más sólidos pero con mayores riesgos y requerimientos financieros.

Publicaciones Relacionadas

Manténgase informado

Obtenga contenido exclusivo, directo a su correo electrónico.

©2025 | cfoinmobiliario.com