Estrategias de salida en desarrollos inmobiliarios: una visión técnica aplicada al contexto costarricense

Vender es tan estratégico como comprar o construir. En el mundo del real estate corporativo, la salida (exit) debe planearse desde el inicio del proyecto; no basta con depender de una suposición optimista sobre la demanda futura.

En Costa Rica y en mercados similares, las condiciones legales, fiscales, de mercado y de financiamiento condicionan fuertemente cómo puede diseñarse y ejecutar una estrategia de salida robusta. Aquí desgloso tres estrategias clave —forward sale, strata sale y portfolio sale— con sus ventajas, retos y consideraciones bajo la normativa costarricense vigente.

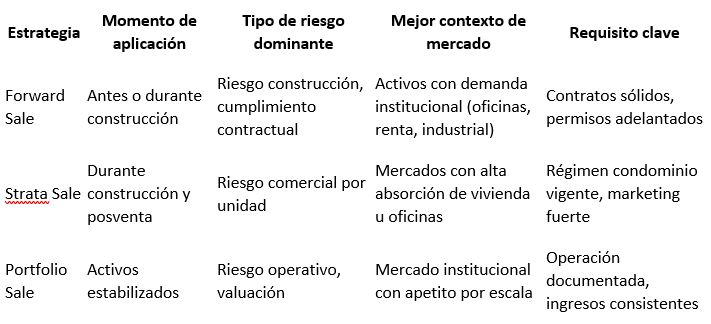

1. Forward Sale (venta anticipada en bloque)

La estrategia de forward sale consiste en pactar la venta total del proyecto (o de un componente significativo) con un comprador institucional (fondo, fondo de pensiones, fideicomiso) antes o durante la construcción. El contrato suele prever pagos escalonados atados a hitos constructivos (por ejemplo, avance en cimentación, estructura, acabados). El precio puede fijarse neto o con ajustes indexados (inflación, costos). Para el desarrollador, esta opción aporta certeza de salida incluso cuando el proyecto aún no está estabilizado.

Ventajas estratégicas

Disminuye significativamente el riesgo comercial: no dependes de vender unidades individuales en mercado abierto.

Facilita apalancamiento financiero: los bancos/entidades de crédito valoran la existencia de un comprador comprometido como colateral de menor riesgo.

Permite concentración operativa: entregas en bloque, menos complejidad en escrituraciones individuales, menor carga administrativa.

Da acceso a inversionistas institucionales que buscan flujos estables en desarrollos inmobiliarios consolidados.

Desafíos y riesgos

Debes negociar cláusulas de penalización, garantías de cumplimiento, seguros y escrow adecuados.

Si hubo variaciones de costo o retrasos, el desarrollador absorbe el riesgo si el contrato no contempla mecanismos de ajuste.

El comprador exige estándares de construcción y operación elevados (calidad, certificados, garantías).

Posible tensión entre precio blindado y valor en mercado al momento de la entrega.

Consideraciones bajo normativa costarricense

Es necesario proyectar la viabilidad contractual dentro del régimen de contratos de obra e inmobiliario en Costa Rica, respetando leyes civiles y comerciales locales.

Para formalizar la transacción, se debe prever que el Registro Nacional de la Propiedad no inscribirá la transferencia final sin haber cumplido las obligaciones fiscales (ver sección fiscal abajo).

En proyectos costeros, si hay elementos de concesión sobre la zona marítima, los derechos deben clarificarse contractual y legalmente antes del forward sale, pues el proyecto queda comprometido previamente a la construcción. La Ley de Zona Marítimo Terrestre (ZMT) en Costa Rica limita la propiedad privada en los primeros 200 metros desde la línea de marea alta; buena parte de esa zona pertenece al dominio público o concesiones municipales.

Si el proyecto involucra someterse al régimen de condominio (strata), habrá que prever la escritura constitutiva de condominio y su inscripción como requisito de validez de esas unidades futuras. La Ley Reguladora de la Propiedad en Condominio (Ley Nº 4735, con su reglamento) exige que la declaración constitutiva incluya descripción de las filiales, bienes comunes, coeficientes de copropiedad, reglamentos internos, aprobación de planos según INVU, municipalidad y entidad sanitaria, y su inscripción en el Registro Inmobiliario.

El contrato forward debe prever mecanismos de retasación si hay cambios normativos, de permisos o moratorias municipales.

2. Strata Sale (venta por unidades / régimen de condominio)

El strata sale (venta por unidades) implica que el desarrollador vende cada unidad o lote individual (departamento, local, oficina, parqueo, terreno de loteo) dentro del proyecto sometido al régimen de condominio. Es común en desarrollos residenciales, comerciales pequeños o mixtos. Se convierte la finca matriz en un condominio y se inscriben las filiales.

Ventajas estratégicas

Captura del valor máximo por unidad: el mercado paga primas por ubicación, vista, orientación y configuración individual.

Flujo de caja escalonado: puedes empezar a vender fases tempranas mientras desarrollas las siguientes.

Adecuado en mercados con alta demanda para compradores finales (residencial, oficinas boutique).

Menor exposición del desarrollador al riesgo agregado del proyecto completo.

Desafíos y riesgos

El desarrollador asume totalmente el riesgo comercial: si la demanda se ralentiza, los ingresos no serán los proyectados.

Necesidad de una estrategia de preventa agresiva, marketing sofisticado, ventas externas, financiamiento puente.

Costos administrativos de escrituración, registro y gestión de condominio unitario pueden ser elevados.

Debes gestionar la matriz de unidades con precisión, control de etapas, garantías individuales y provisión para defectos.

Requisitos legales en Costa Rica (normativa de condominios)

La Ley Reguladora de la Propiedad en Condominio exige que la constitución del régimen de condominio quede plasmada en escritura pública que describa la finca matriz, las filiales, bienes comunes, reglamento de condominio, coeficientes de copropiedad y su inscripción en el Registro Inmobiliario.

Los reglamentos internos (administración, cuotas, mantenimiento, uso de áreas comunes) deben ser aprobados y reflejados en los documentos constitutivos.

En desarrollos horizontales o mixtos, pueden aplicarse modalidades de condominio horizontal, vertical o mixto, según la normativa y el plan de desarrollo.

Cada unidad filial debe ser autónoma, con acceso independiente o por zonas comunes, pero respetando las disposiciones establecidas en el reglamento.

Debes tener aprobaciones municipales, permisos de construcción, uso de suelo y sanitaria para las etapas proyectadas; de lo contrario, podrías enfrentar paralizaciones o demoras en escrituración.

En la inscripción de las unidades, es obligatorio que el notario y el Registro inmobiliario revisen que los planos estén aprobados por INVU, municipalidad y salud.

3. Portfolio Sale (venta de portafolio de activos estabilizados)

La portfolio sale consiste en vender un conjunto de activos inmobiliarios estabilizados, cada uno generando flujos de renta operativos, a un comprador institucional (fondo, REIT, inmobiliaria consolidada). No es venta de proyecto en construcción, sino de bienes generadores de ingresos actuales. Puede implicar venta de varias propiedades residenciales, comerciales o industriales bajo una estructura conjunta.

Ventajas estratégicas

Liquidez eficiente y masiva: conviertes múltiples activos en capital con menor esfuerzo transaccional.

Atractivo para compradores que buscan diversificación, economías de escala y gestión consolidada.

El vendedor dedica menos recursos transaccionales unitarios y genera sinergias en negociación.

Permite reaplicar capital en nuevas oportunidades de mayor retorno.

Riesgos y precauciones

Los activos deben estar bien documentados: contratos de arrendamiento, estados financieros auditados, mantenimiento al día, litis pendientes, permisos cumplidos.

Debes garantizar al comprador la veracidad de los estados operativos (due diligence exigente).

Posible rebaja de precio por riesgo técnico, estructura de portafolio, vacancias o deterioro.

Necesidad de alinear vencimientos de contratos, cláusulas de renovación, garantías y seguros.

Aspectos legales y fiscales en Costa Rica

Los bienes inmuebles al venderse deben cumplir con las retenciones fiscales que la nueva normativa impone (ver sección siguiente).

Si los activos están dentro de condominios o sometidos a régimen de condominio, la venta de cada unidad debe respetar las reglas de condominio y no puede violar las restricciones internas.

En caso de que el portafolio contenga propiedades ubicadas en zona de concesión marítima (ZMT), cada concesión debe hallarse en regla para transferirse o renegociarse.

Es vital que la transferencia se inscriba en el Registro Nacional dejando constancia de todas las cargas, gravámenes, hipotecas, derechos adquiridos y retenciones fiscales.

4. Obligaciones fiscales y retenciones en Costa Rica

Al planear una estrategia de salida en Costa Rica, el componente fiscal es determinante. En octubre de 2025 rige una nueva regulación que obliga al comprador a retener un porcentaje del precio de venta para cubrir anticipos al impuesto sobre la renta o ganancia de capital.

Si el vendedor es residente fiscal en Costa Rica, el comprador deberá retener 2 % del precio de venta como anticipo del impuesto.

Si el vendedor es no residente, la retención será del 2,5 % como pago final o anticipo (según la normativa y carácter del contribuyente).

La nueva normativa exige que esa retención se realice dentro de los primeros 15 días del mes siguiente al cierre de la transacción.

No se podrá inscribir la transferencia en el Registro Nacional si no consta que dicha retención/tax fue efectuada.

Existen excepciones: cuando la propiedad es la residencia habitual del vendedor, o en casos de herencia, donación o aportes de capital a sociedades, la retención no aplica.

Si el vendedor demuestra que no hubo ganancia gravable, podrían pedir devolución del anticipo retenido.

Por lo tanto cualquier contrato de salida —sea forward, strata o portfolio— debe incluir cláusulas que consideren estas retenciones, asignen responsabilidades (normalmente al comprador) y contemplen mecanismos de ajuste si la autoridad tributaria determina pasivos adicionales.

5. Comparativo estratégico y cuándo aplicar cada salida

La decisión debe tomarse desde el diseño del proyecto, no al final. Muchos desarrolladores proyectan bajo un enfoque “strata” y cuando el mercado cambia migran a “forward”; eso es válido si la estructura legal lo permite y no hay costos de cambio elevados.

6. Riesgos elevados a mitigar (Top 5) y sugerencias

Cambios regulatorios o moratorias municipales

Mitigación: inclusión de cláusulas de ajuste, estudio previo de planes reguladores, seguro de moratoria.

Incrementos abruptos en costos de construcción

Mitigación: contratos de suministro fijos, uso de mecanismos de cobertura, reservas de contingencia.

Riesgo comercial (baja demanda, caída de precios)

Mitigación: estudios de mercado sólidos, preventas progresivas, escenarios bajistas en modelo.

Incertidumbre fiscal o sanciones por incumplimientos tributarios

Mitigación: estructura contractual clara, asesoría tributaria, reservas para pasivos, auditoría.

Problemas legales de títulos, concesiones o gravámenes ocultos

Mitigación: due diligence exhaustiva, seguros de título, clarificación de concesiones marítimas, escrituraciones limpias.

Planear la estrategia de salida con suficiente antelación es un diferencial competitivo que reduce riesgo y maximiza valor para inversores y desarrolladores. En Costa Rica las nuevas reglas fiscales y el marco de propiedad en condominio exigen desarrollar estos temas con asesoría legal, contable y técnica integrada.

Publicaciones Relacionadas

Manténgase informado

Obtenga contenido exclusivo, directo a su correo electrónico.

©2025 | cfoinmobiliario.com